Guía completa para invertir en oro en España: refugio, ETFs, fondos indexados y fiscalidad

El oro lleva miles de años siendo considerado una reserva de valor. En el contexto actual, con mercados volátiles e incertidumbre geopolítica, muchos inversores españoles se preguntan si sigue teniendo sentido invertir en oro, cómo hacerlo y qué diferencias hay entre comprarlo físico o a través de productos financieros. Esta guía responde todas esas preguntas con datos actuales.

¿Sigue siendo el oro una inversión segura en 2026?

El oro mantiene en 2026 las mismas características que lo han hecho valioso durante siglos: escasez, aceptación global, independencia de la solvencia de estados y empresas, y alta liquidez en prácticamente cualquier mercado del mundo.

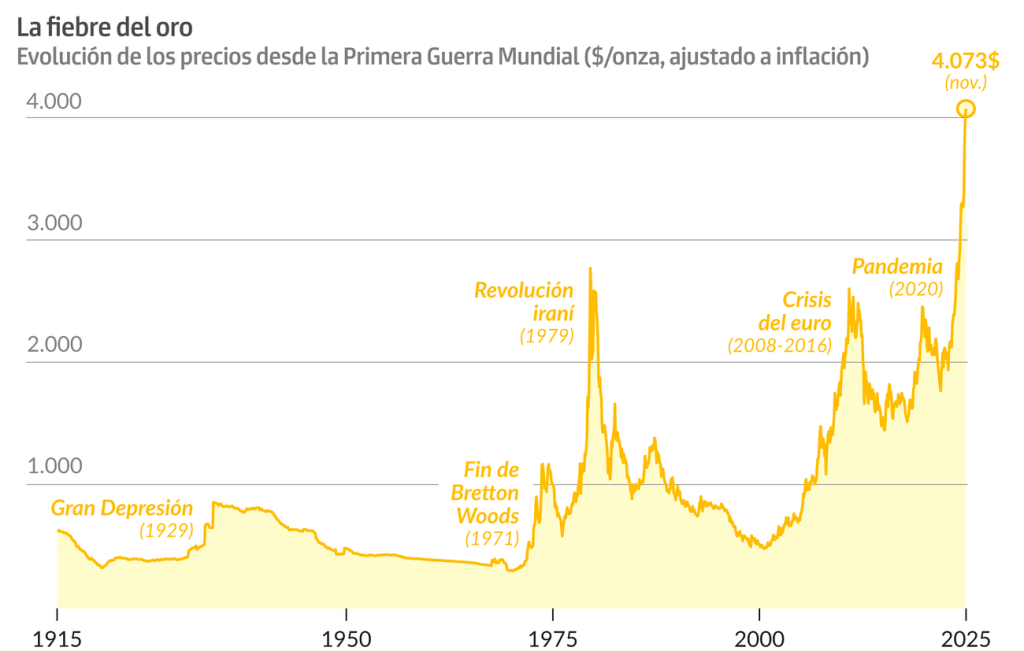

Es lo que los analistas llaman un activo refugio: cuando los mercados financieros caen o aumenta la incertidumbre geopolítica, la demanda de oro tiende a subir y su precio se aprecia. Lo vimos en la crisis de 2008, en la pandemia de 2020 y durante los episodios de inflación de 2022-2023.

Sin embargo, seguro no significa sin riesgo. El precio del oro puede caer durante años: entre 2011 y 2018 perdió más de un 30% desde sus máximos. Además, tiene una característica fundamental que lo diferencia de acciones o bonos: no genera ingresos. No paga dividendos ni intereses. Su única fuente de rentabilidad es que su precio suba con el tiempo.

Factores que mueven el precio del oro

Tipos de interés: cuando los tipos bajan, el oro resulta más atractivo porque el coste de oportunidad de mantener un activo sin rendimiento disminuye. Cuando suben, suele perder atractivo frente a la renta fija.

Inflación: las expectativas de inflación elevada impulsan la demanda de oro como reserva de valor real.

Dólar estadounidense: el oro cotiza en dólares, por lo que un dólar débil encarece el oro para el resto del mundo y aumenta su demanda.

Tensiones geopolíticas: conflictos, guerras o inestabilidad política aumentan el interés por activos refugio.

Compras de bancos centrales: China, India y varios países emergentes han aumentado sus reservas de oro en los últimos años, sosteniendo la demanda estructural.

Oro físico: lingotes y monedas

Comprar oro físico significa poseer directamente el metal: lingotes certificados, monedas de inversión como el Krugerrand sudafricano o el Mapleaf canadiense, o piezas fraccionadas.

La ventaja principal es la propiedad directa: no dependes de ningún intermediario financiero. En crisis financieras extremas, algunos inversores dan mucho valor a esto.

Los inconvenientes son los costes adicionales: al comprar oro físico pagas una prima sobre el precio de mercado (habitualmente entre el 2% y el 5%), más los gastos de almacenamiento seguro (caja fuerte, caja de seguridad bancaria o custodia especializada). Al vender, recibes menos del precio spot. Todo eso reduce la rentabilidad real.

ETFs de oro: la alternativa financiera

Un ETF de oro es un fondo cotizado en bolsa cuyo valor replica el precio del metal. La mayoría están respaldados por oro físico almacenado por una entidad custodia. Puedes comprar y vender participaciones desde cualquier broker como si fuera una acción.

La ventaja es la comodidad: alta liquidez, sin costes de almacenamiento, accesible desde pequeñas cantidades y con bajas comisiones de gestión. El ETF iShares Physical Gold (IGLN) o el Invesco Physical Gold (SGLD) son dos de los más negociados en Europa.

El inconveniente es que no posees el metal físicamente. Dependes del funcionamiento del mercado financiero y de la entidad gestora del fondo.

Oro vs fondos indexados: ¿qué es mejor para construir patrimonio?

Esta es la pregunta que más se repite. La respuesta depende del objetivo:

- Si el objetivo es proteger patrimonio ante crisis extremas o inflación muy alta: el oro cumple bien esa función como elemento defensivo de una cartera.

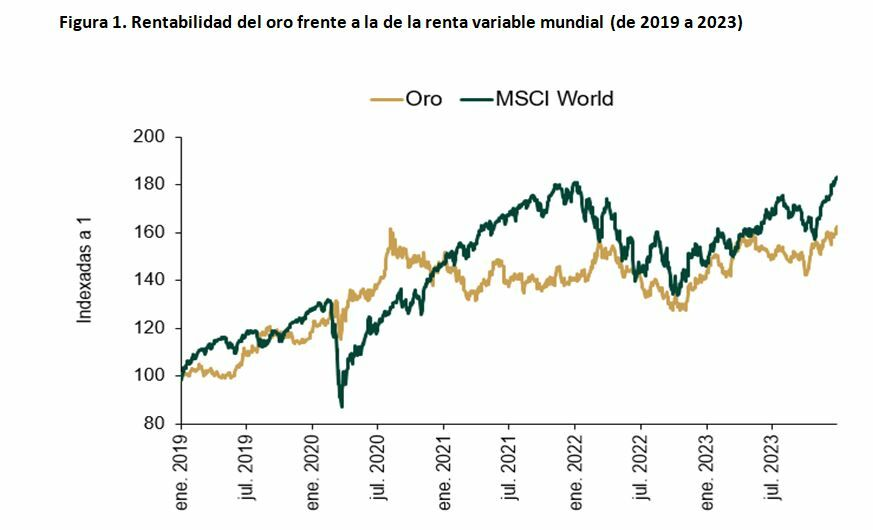

- Si el objetivo es hacer crecer el patrimonio a largo plazo: los fondos indexados han demostrado históricamente una rentabilidad muy superior. Un fondo indexado al MSCI World ha generado retornos medios anualizados del 8-10% en los últimos 30 años, mientras que el oro ha tenido retornos más irregulares.

- La razón es simple: las empresas generan beneficios, innovan y crecen. El oro no crea valor por sí mismo, solo almacena el que ya existe.

Muchos gestores profesionales recomiendan combinar ambos: una cartera base de fondos indexados (80-90%) con un porcentaje pequeño de oro (5-15%) como cobertura frente a escenarios adversos.

| Característica | Oro |

| Genera ingresos | No |

| Rentabilidad histórica 30 años | ~4-5% anual |

| Volatilidad | Media |

| Función principal | Refugio y cobertura |

| Liquidez | Alta (ETF) / Media (físico) |

| Coste de custodia | Sí (físico) / Bajo (ETF) |

Fiscalidad del oro en España

Las ganancias obtenidas por la venta de oro (físico o ETF) tributan como ganancia patrimonial en la base del ahorro del IRPF, a los tipos del 19% al 28% según el importe. Si tienes pérdidas, pueden compensar ganancias del mismo año o de los 4 ejercicios siguientes.

El oro físico comprado en España lleva IVA al 0% si son lingotes o monedas de inversión certificadas. Las joyas y piezas decorativas sí llevan IVA.

Conclusión

El oro tiene sentido como parte de una cartera diversificada, especialmente para quienes buscan protección frente a escenarios de inflación alta o crisis financieras. No es el mejor vehículo para construir patrimonio a largo plazo comparado con los fondos indexados, pero como complemento de una cartera equilibrada aporta estabilidad. La forma más cómoda y barata de invertir en oro hoy en España es a través de ETFs de oro desde un broker como DEGIRO o XTB.