Los dividendos son uno de los conceptos más importantes para cualquier inversor en acciones. Son la forma en que las empresas comparten parte de sus beneficios con sus accionistas. Si tienes acciones de una empresa que reparte dividendos, recibes dinero periódicamente sin necesidad de vender. Esta guía explica todo lo que necesitas saber, desde qué son hasta cómo declararlos correctamente.

¿Qué son exactamente los dividendos?

Un dividendo es una distribución de beneficios que una empresa hace a sus accionistas. Cuando una compañía gana dinero, tiene dos opciones principales: reinvertir ese beneficio en el negocio o repartirlo entre los propietarios de acciones en forma de dividendo.

No todas las empresas pagan dividendos. Las empresas de crecimiento (tecnológicas, startups consolidadas) suelen reinvertir todos sus beneficios. Las empresas maduras con flujos de caja estables (utilities, bancos, telecomunicaciones) tienden a repartir dividendos de forma regular.

Tipos de dividendos

Dividendo ordinario: es el más común. Se paga de forma regular, habitualmente una o cuatro veces al año, con cargo a los beneficios del período.

Dividendo extraordinario: pago puntual y no recurrente. Se produce cuando la empresa obtiene un beneficio excepcional (venta de un activo, acumulación de caja excesiva, etc.).

Scrip dividend: la empresa ofrece al accionista la opción de cobrar el dividendo en acciones nuevas en lugar de en efectivo. Fiscalmente tiene un tratamiento diferente.

Dividendo a cuenta: anticipo del dividendo anual que se paga antes de que el ejercicio haya cerrado.

¿Cómo funciona el pago de un dividendo?

El proceso tiene fechas clave que conviene conocer:

- Fecha de declaración: el consejo de administración anuncia el importe del dividendo.

- Fecha ex-dividendo (ex-date): a partir de esta fecha, quien compre acciones ya no tiene derecho al próximo dividendo. Si quieres cobrar el dividendo, debes tener las acciones antes de esta fecha.

- Fecha de registro: la empresa registra quiénes son accionistas con derecho al cobro.

- Fecha de pago: el dinero llega a tu cuenta del broker.

El precio de la acción suele caer el día del ex-dividendo aproximadamente en el importe del dividendo pagado, ya que ese valor sale de la empresa.

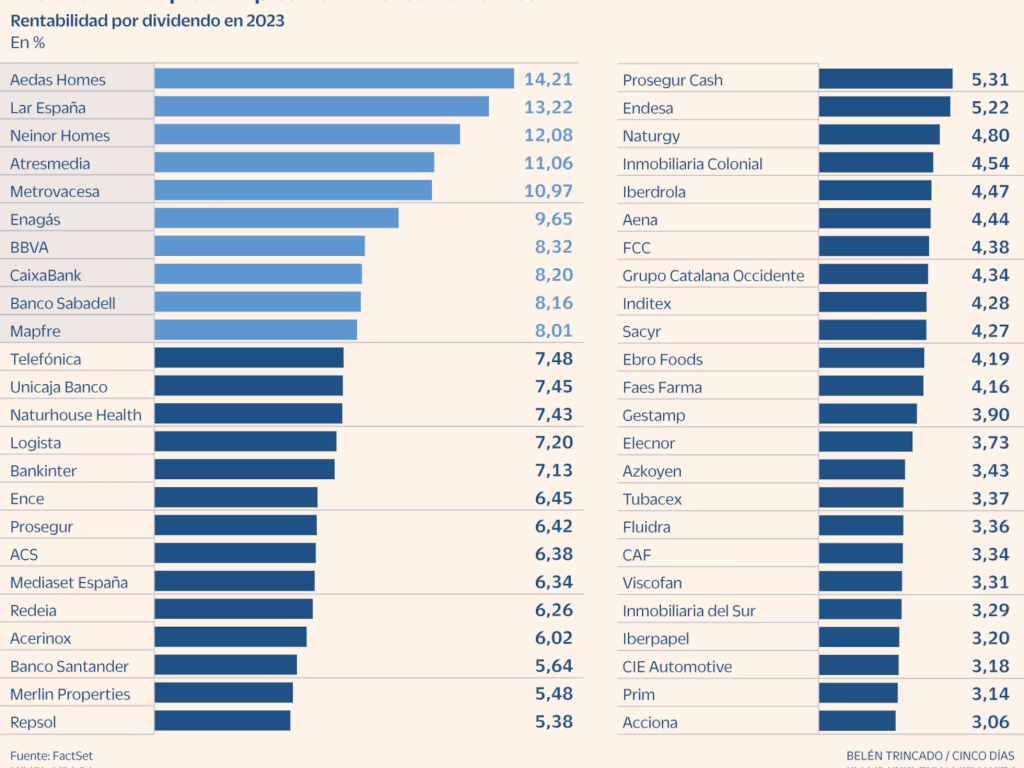

Rentabilidad por dividendo (dividend yield)

La rentabilidad por dividendo es el porcentaje que representa el dividendo anual respecto al precio actual de la acción. Si una acción cotiza a 20€ y paga 1€ de dividendo al año, su yield es del 5%.

En España, empresas como Repsol, BBVA, Santander o Telefónica han mantenido yields históricamente altos. A nivel europeo, muchas utilities y empresas de infraestructuras ofrecen yields del 3-6%.

Cómo tributan los dividendos en España

Los dividendos se consideran rendimientos del capital mobiliario y tributan en la base imponible del ahorro del IRPF. El tipo aplicable va del 19% al 28% según el importe total acumulado en esa base:

| Base del ahorro | Tipo IRPF |

| Hasta 6.000 € | 19% |

| De 6.001 € a 50.000 € | 21% |

| De 50.001 € a 200.000 € | 23% |

| De 200.001 € a 300.000 € | 27% |

| Más de 300.000 € | 28% |

Antes de que recibas el dividendo, el broker (si es español o tiene IBAN español) ya retiene el 19% a cuenta. Ese adelanto se ajusta en la declaración de la renta según el total de tu base del ahorro.

Dividendos de empresas extranjeras

Si cobras dividendos de acciones americanas o europeas de otros países, se produce una retención en origen además de la española. Para evitar pagar dos veces, España tiene Convenios de Doble Imposición (CDI) con la mayoría de países. Puedes deducir hasta un 15% de lo retenido en el extranjero en la casilla 0588 del modelo 100.

Ventajas e inconvenientes de invertir por dividendos

- Ventaja: ingresos periódicos sin necesidad de vender acciones.

- Ventaja: las empresas que reparten dividendos sostenibles suelen ser maduras y estables.

- Ventaja: permiten construir una renta pasiva creciente si se reinvierten los dividendos.

- Inconveniente: tributas por los dividendos cada año aunque no los necesites (vs fondos indexados donde controlas cuándo tributar).

- Inconveniente: una empresa puede recortar o eliminar el dividendo si empeoran sus resultados.

Conclusión

Los dividendos son una herramienta válida para generar rentas periódicas, especialmente para inversores que buscan flujos de caja regulares. Sin embargo, para quien prioriza el crecimiento patrimonial a largo plazo, los fondos indexados pueden ser más eficientes fiscalmente al diferir la tributación. Combinar ambas estrategias es una opción habitual entre inversores con carteras maduras.